indicazioni operative

Nella dichiarazione dei redditi 2026, modello 730 o modello Redditi Persone Fisiche riferiti all’anno d’imposta 2025, le spese sostenute per l’attività sportiva praticata dai ragazzi possono essere portate in detrazione nella misura del 19%.

L’agevolazione riguarda i ragazzi di età compresa tra 5 e 18 anni che svolgono attività sportiva presso associazioni e società sportive, nonché presso palestre, piscine e altre strutture o impianti destinati alla pratica sportiva dilettantistica.

Il limite massimo di spesa detraibile è pari a 210 euro per ciascun ragazzo. La spesa deve essere attribuita ai soggetti che l’hanno sostenuta, nei limiti in cui il ragazzo risulti fiscalmente a carico secondo la disciplina vigente.

IL RIFERIMENTO NORMATIVO

La detrazione è disciplinata dall’art. 15, comma 1, lettera i-quinquies, del TUIR. Il beneficio spetta per le spese relative alla pratica sportiva dilettantistica svolta da ragazzi di età compresa tra 5 e 18 anni.

Ai fini del requisito anagrafico non è necessario che l’età richiesta sia posseduta per tutto il periodo d’imposta. È sufficiente che la condizione ricorra anche solo per una parte dell’anno, secondo quanto chiarito dalla Circolare n. 34/E/2008.

Pertanto, se un ragazzo ha compiuto 18 anni il 1° gennaio 2025, la detrazione spetta per tutte le spese sostenute nel corso del 2025, anche per quelle successive al compleanno.

Allo stesso modo, se il ragazzo compie 5 anni alla fine del 2025, possono essere considerate anche le spese sostenute nei mesi precedenti dello stesso anno.

QUALI SPESE RIENTRANO NELL’AGEVOLAZIONE

Sono agevolabili le somme versate per l’iscrizione annuale e per gli abbonamenti collegati alla pratica sportiva dilettantistica.

In particolare, la detrazione può riguardare i pagamenti effettuati a favore di:

- associazioni sportive;

- società sportive dilettantistiche;

- palestre, piscine e altre strutture o impianti sportivi destinati alla pratica sportiva dilettantistica.

Il D.M. 28 marzo 2007 individua le caratteristiche dei soggetti e delle strutture presso cui la spesa può essere sostenuta.

Per associazioni e società sportive si intendono gli enti sportivi dilettantistici iscritti nel Registro nazionale delle attività sportive dilettantistiche. Tale Registro costituisce l’unico strumento certificatore dello svolgimento dell’attività sportiva dilettantistica e rappresenta il riferimento al quale deve iscriversi ogni ente sportivo dilettantistico riconosciuto ai fini sportivi da un Organismo sportivo affiliante.

Per palestre, piscine, strutture e impianti sportivi destinati alla pratica dilettantistica si intendono gli impianti, comunque organizzati, destinati all’esercizio della pratica sportiva non professionale, agonistica e non agonistica, compresi gli impianti polisportivi. Tali impianti possono essere gestiti da soggetti giuridici pubblici o privati, anche in forma di impresa, purché diversi dalle ASD e SSD.

LIMITE DI SPESA E SOGGETTI CHE POSSONO DETRARRE

Il tetto massimo riconosciuto dalla norma è pari a 210 euro per ciascun ragazzo. Su tale importo si applica la detrazione del 19%, con un beneficio massimo teorico pari a 39,90 euro per ragazzo.

La detrazione può essere fruita:

- dal ragazzo stesso, ad esempio se minore emancipato o se titolare di redditi non soggetti all’usufrutto legale dei genitori;

- dai genitori, per ciascun figlio fiscalmente a carico, ossia con reddito complessivo uguale o inferiore a 4.000 euro.

Il limite di 210 euro deve essere considerato come importo massimo complessivo riferito alla spesa sostenuta da entrambi i genitori per l’attività sportiva del figlio. La Risoluzione n. 50/E/2009 ha infatti chiarito che non si tratta di un limite autonomo per ciascun genitore, ma di un tetto riferito al singolo ragazzo.

Nel calcolo devono essere considerate anche le spese eventualmente indicate con il codice 16 nella sezione “Oneri detraibili” della Certificazione Unica 2026.

DOCUMENTI NECESSARI

Per poter usufruire della detrazione, la spesa deve risultare da idonea documentazione, quale bollettino bancario o postale, fattura, ricevuta o quietanza di pagamento.

Il documento deve contenere le seguenti informazioni:

- ditta, denominazione o ragione sociale, oppure cognome e nome del soggetto che riceve il pagamento;

- sede o residenza e codice fiscale del percettore, ad esempio ASD, SSD o altro soggetto ammesso;

- causale del pagamento, come iscrizione o abbonamento;

- attività sportiva esercitata;

- importo corrisposto;

- dati anagrafici del ragazzo che svolge l’attività sportiva dilettantistica;

- codice fiscale del soggetto che effettua il versamento.

PAGAMENTI TRACCIABILI

Dal 1° gennaio 2020 la detrazione è riconosciuta soltanto se il pagamento è eseguito con strumenti tracciabili.

Di conseguenza, il versamento deve avvenire tramite canali bancari o postali oppure mediante altri sistemi di pagamento che consentano la tracciabilità dell’operazione.

INDICAZIONE NEL MODELLO 730 E NEL MODELLO REDDITI

Per ottenere il beneficio fiscale, la spesa sostenuta deve essere riportata nei righi della dichiarazione dedicati agli oneri detraibili.

Deve essere indicato l’importo della spesa e non l’ammontare della detrazione del 19%.

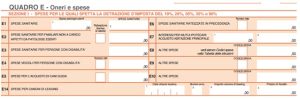

Nel modello 730/2026 la spesa va esposta nei righi da E8 a E10, utilizzando il codice “16”.

Nel modello Redditi Persone Fisiche 2026 la stessa spesa va indicata nei righi da RP8 a RP13, sempre con il codice “16”.

ESEMPIO PRATICO

Si ipotizzi che nel 2025 siano state sostenute spese per corsi sportivi dei figli:

- Figlio 1: spesa sostenuta pari a 300 euro. Ai fini della detrazione rilevano 210 euro, perché la spesa supera il limite massimo ammesso;

- Figlio 2: spesa sostenuta pari a 180 euro. Ai fini della detrazione rilevano 180 euro, perché l’importo è inferiore al limite massimo.

Se la detrazione viene fruita integralmente da un solo genitore, nei righi della dichiarazione dovranno essere indicati gli importi detraibili nel rispetto del limite previsto per ciascun figlio.

La stessa logica di compilazione si applica anche al modello Redditi Persone Fisiche, utilizzando il codice spesa “16” nei righi RP8 e seguenti.

RIDUZIONE DELLA DETRAZIONE PER I CONTRIBUENTI CON REDDITI ELEVATI

Per i contribuenti con reddito complessivo elevato, la detrazione può essere ridotta.

Le detrazioni previste dall’art. 15 del TUIR, tra cui rientrano anche le spese sportive dei ragazzi, spettano per intero fino a 120.000 euro di reddito complessivo. Oltre tale soglia si riducono progressivamente, fino ad azzerarsi al raggiungimento di 240.000 euro.

La riduzione avviene in base al rapporto tra 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Dal periodo d’imposta 2025, per i contribuenti con reddito complessivo superiore a 75.000 euro opera inoltre il nuovo limite generale agli oneri detraibili introdotto dall’art. 16-ter del TUIR.

Il limite generale è determinato moltiplicando un importo base per un coefficiente collegato al numero di figli fiscalmente a carico. L’importo base è pari a:

- 14.000 euro per redditi superiori a 75.000 euro e fino a 100.000 euro;

- 8.000 euro per redditi superiori a 100.000 euro.

In concreto, oltre a verificare il limite specifico previsto per le spese sportive dei ragazzi, occorre controllare che il complesso delle detrazioni spettanti al contribuente non superi il tetto massimo stabilito dalla legge.